CẨM NANG HƯỚNG DẪN

HỘ KINH DOANH

- Hộ kinh doanh do một cá nhân hoặc các thành viên hộ gia đình đăng ký thành lập và chịu trách nhiệm bằng toàn bộ tài sản của mình đối với hoạt động kinh doanh của hộ.

- Trường hợp hộ kinh doanh do các thành viên hộ gia đình đăng ký thành lập thì các thành viên ủy quyền bằng văn bản cho một thành viên làm người đại diện hộ kinh doanh trong quá trình hoạt động kinh doanh.(Điều 82 Nghị định số 168/2025/NĐ-CP)

Lưu ý theo quy định hiện hành:

- Cá nhân, thành viên hộ gia đình chỉ được đăng ký một hộ kinh doanh trong phạm vi toàn quốc.

- Chủ hộ kinh doanh, thành viên hộ gia đình không được đồng thời là chủ doanh nghiệp tư nhân, thành viên hợp danh của công ty hợp danh trừ trường hợp được sự nhất trí của các thành viên hợp danh còn lại. Chủ hộ kinh doanh, các thành viên hộ gia đình đăng ký hộ kinh doanh được quyền góp vốn, mua cổ phần, mua phần vốn góp trong doanh nghiệp với tư cách cá nhân.

Hộ gia đình sản xuất nông, lâm, ngư nghiệp, làm muối

Hoạt động kinh doanh liên quan đến sản xuất, nuôi trồng và khai thác các sản phẩm từ tự nhiên.

Người bán hàng rong, quà vặt, buôn chuyến, kinh doanh lưu động

Không có địa điểm cố định.

Người kinh doanh thời vụ

Hoạt động kinh doanh có tính chất thời vụ, như bán hàng trong các ngày lễ, ngày hội….

Người làm dịch vụ có thu nhập thấp

Mức thu nhập thấp áp dụng theo quy định của từng địa phương (Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương quy định mức thu nhập thấp áp dụng trên phạm vi địa phương).

Từ 01/07/2025, HKD sử dụng số định danh cá nhân của người đại diện HKD thay cho MST hộ kinh doanh, bao gồm cả việc điều chỉnh, bổ sung nghĩa vụ thuế phát sinh theo MST đã cấp trước đó.

- Giảm thủ tục hành chính cho người dân khi thực hiện thủ tục về đăng ký thuế, khai báo thông tin đăng ký thuế chỉ cần khai chính xác 03 thông tin: Họ và tên, ngày tháng năm sinh, số định danh cá nhân đảm bảo khớp đúng với Cơ sở dữ liệu quốc gia về dân cư, không còn phải nộp bản sao căn cước công dân cho cơ quan thuế.

- Khi làm các thủ tục về thuế, tra cứu thông tin, thực hiện nghĩa vụ thuế chỉ cần nhớ duy nhất số căn cước công dân, không còn phải nhớ MST. Các giao dịch thuế, kê khai, nộp thuế nhanh chóng, an toàn hơn nhờ đồng bộ dữ liệu với Cơ sở dữ liệu quốc gia về dân cư.

Người đại diện hộ kinh doanh cần kiểm tra thông tin đăng ký thuế đã khớp với cơ sở dữ liệu Quốc gia dân cư chưa. Các cách tra cứu online: - Tra cứu trên Trang TTĐT Cục Thuế tại địa chỉ: https://www.gdt.gov.vn- Tra cứu trên Trang Thuế điện tử của Cục Thuế tại địa chỉ: thuedientu.gdt.gov.vn - Tra cứu trên tài khoản giao dịch thuế điện tử của cá nhân tại ứng dụng icanhan hoặc eTaxMobile.

Đã khớp: HKD không cần phải làm gì. Cơ quan Thuế theo dõi, quản lý toàn bộ dữ liệu của hộ kinh doanh bằng số định danh cá nhân của người đại diện HKD.

Chưa khớp: HKD phải thực hiện thủ tục thay đổi thông tin đăng ký thuế theo mẫu 08-MST Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế ban hành kèm theo Thông tư số 86/2024/TTBTC. Thông tin cần khớp đúng với cơ sở dữ liệu Quốc gia về dân cư trước khi sử dụng số định danh cá nhân thay cho MST.

Câu hỏi: Người đại diện hộ kinh doanh có nhiều hơn 01 MST cần làm gì?

Câu hỏi: Người đại diện hộ kinh doanh có nhiều hơn 01 MST cần làm gì?

Trả lời:

- Cần cập nhật thông tin số định danh cá nhân cho các MST đã được cấp để Cơ quan Thuế hợp nhất dữ liệu thuế của NNT theo số định danh cá nhân.

- Cơ quan Thuế chuyển đổi MST đã được cấp trước đây của HKD có thông tin đăng ký thuế khớp đúng với CSDLQGDC sang số định danh cá nhân:

+ Cơ quan thuế hỗ trợ NNT được tra cứu các MST đã được cấp trước đây và nghĩa vụ thuế theo từng MST đã được cấp khi đăng nhập sử dụng dịch vụ thuế điện tử thông qua tài khoản định danh điện tử (VNEID) mức độ 2.

+ Khi MST đã được tích hợp vào số định danh cá nhân thì các hóa đơn, chứng từ, hồ sơ thuế, giấy tờ có giá trị pháp lý khác đã lập có sử dụng thông tin MST của cá nhân tiếp tục được sử dụng để thực hiện các thủ tục hành chính về thuế, chứng minh việc thực hiện nghĩa vụ thuế mà không phải điều chỉnh thông tin MST trên hóa đơn, chứng từ, hồ sơ thuế sang số định danh cá nhân.

Hộ kinh doanh có nhiều địa điểm kinh doanh:

- Từ ngày 01/7/2025, cơ quan Thuế không cấp MST riêng cho các địa điểm kinh doanh của hộ kinh doanh. Hộ kinh doanh sử dụng duy nhất số định danh cá nhân của người đại diện hộ kinh doanh làm MST để kê khai, nộp thuế. NNT sử dụng số định danh cá nhân để ghi vào trường thông tin MST trên tờ khai, chứng từ nộp thuế cho các địa điểm kinh doanh (lưu ý ghi rõ địa điểm kinh doanh trên tờ khai)

Hộ kinh doanh có nhiều địa điểm kinh doanh:

- Từ ngày 01/7/2025, cơ quan Thuế không cấp MST riêng cho các địa điểm kinh doanh của hộ kinh doanh. Hộ kinh doanh sử dụng duy nhất số định danh cá nhân của người đại diện hộ kinh doanh làm MST để kê khai, nộp thuế. NNT sử dụng số định danh cá nhân để ghi vào trường thông tin MST trên tờ khai, chứng từ nộp thuế cho các địa điểm kinh doanh (lưu ý ghi rõ địa điểm kinh doanh trên tờ khai)

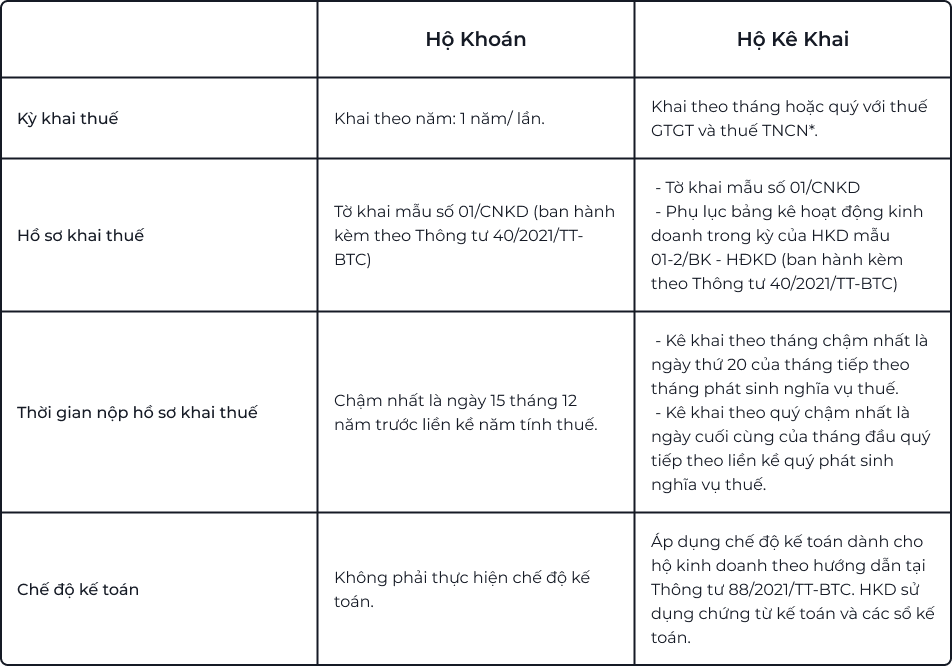

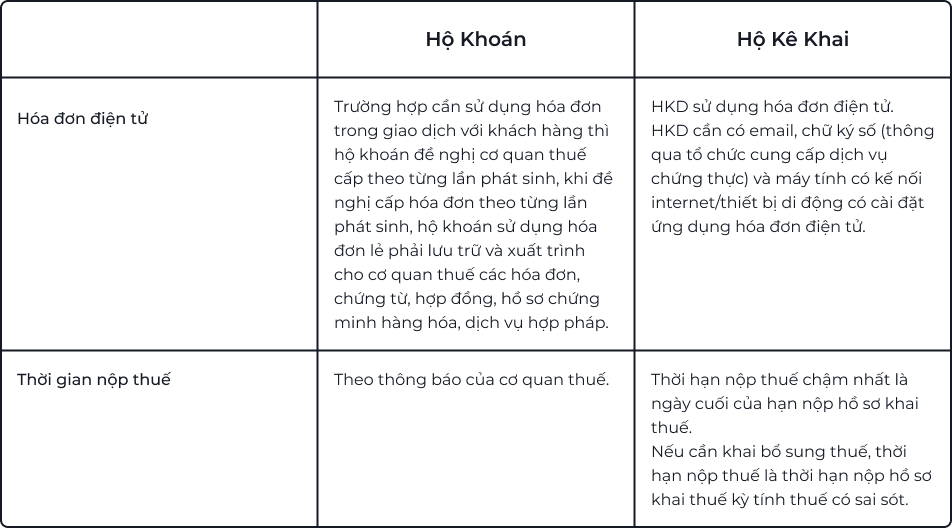

HỘ KINH DOANH ÁP DỤNG MỘT TRONG HAI PHƯƠNG PHÁP TÍNH

THUẾ KHOÁN HOẶC KÊ KHAI

*Đối với cá nhân kinh doanh không thường xuyên, không có địa điểm kinh doanh cố định áp dụng phương pháp theo từng lần phát sinh. Khai thuế, tính thuế theo tỷ lệ trên doanh thu thực tế từng lần phát sinh

“Phương pháp khoán” là phương pháp tính thuế theo tỷ lệ trên doanh thu khoán do cơ quan thuế xác định để tính mức thuế khoán.

“Phương kê khai” là phương pháp khai thuế, tính thuế theo tỷ lệ trên doanh thu thực tế phát sinh theo kỳ tháng hoặc quý.

HKD nào áp dụng phương pháp kê khai?

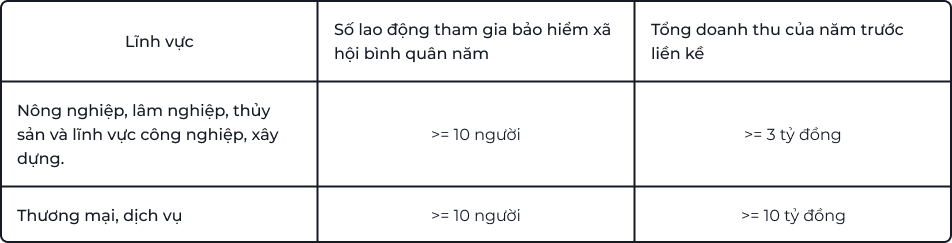

1. HKD quy mô lớn: Là hộ kinh doanh có quy mô về doanh thu, lao động đáp ứng từ mức cao nhất về tiêu chí của doanh nghiệp siêu nhỏ trở lên.

Xét theo Số lao động tham gia bảo hiểm xã hội bình quân năm hoặc theo tổng doanh thu của năm trước liền kề.

2. HKD chưa đáp ứng quy mô lớn vẫn được lựa chọn nộp thuế theo phương pháp kê khai.

*HKD mới bắt đầu hoạt động được lựa chọn khai theo quý. Sau khi sản xuất kinh doanh đủ 12 tháng trong năm dương lịch thì căn cứ theo mức doanh thu của năm đó để xác định khai thuế GTGT theo kỳ tính thuế tháng hay quý. Từ 50 tỷ đồng trở xuống thì khai theo quý, trên 50 tỷ thì khai theo tháng. Trường hợp HKD khai thuế theo quý thấy không còn đủ điều kiện khai theo quý thì phải khai theo tháng kể từ tháng đầu của quý tiếp theo.

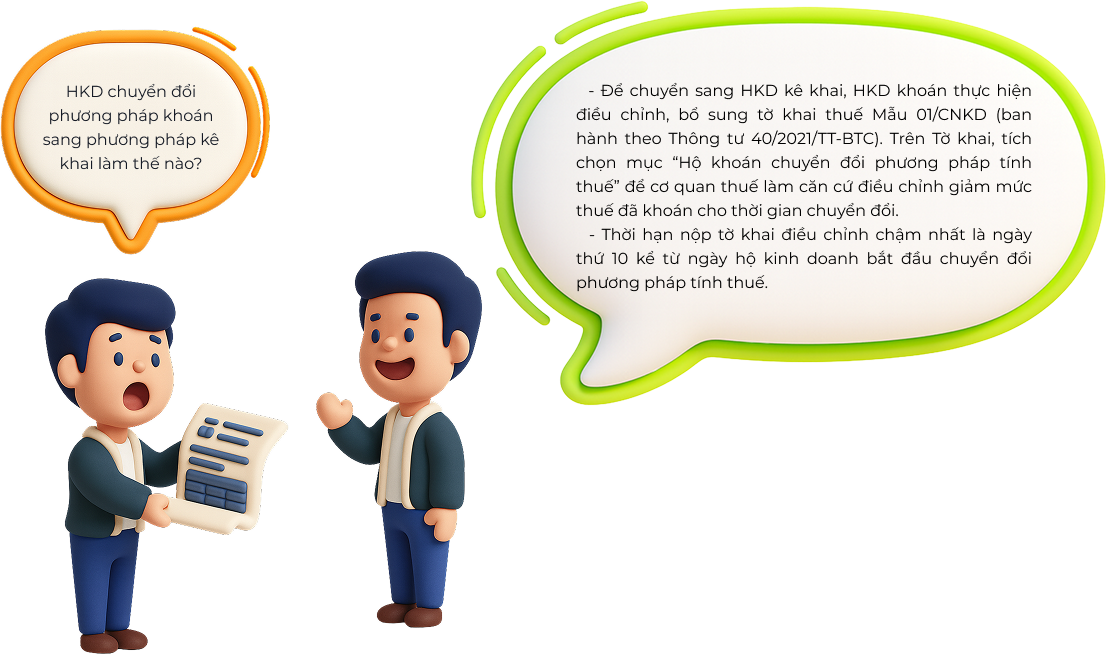

HKD chuyển đổi phương pháp khoán sang phương pháp kê khai làm thế nào?

- Để chuyển sang HKD kê khai, HKD khoán thực hiện điều chỉnh, bổ sung tờ khai thuế Mẫu 01/CNKD (ban hành theo Thông tư 40/2021/TT-BTC). Trên Tờ khai, tích chọn mục “Hộ khoán chuyển đổi phương pháp tính thuế” để cơ quan thuế làm căn cứ điều chỉnh giảm mức thuế đã khoán cho thời gian chuyển đổi.

- Thời hạn nộp tờ khai điều chỉnh chậm nhất là ngày thứ 10 kể từ ngày hộ kinh doanh bắt đầu chuyển đổi phương pháp tính thuế.

HKD nào áp dụng phương pháp kê khai?

1. HKD quy mô lớn: Là hộ kinh doanh có quy mô về doanh thu, lao động đáp ứng từ mức cao nhất về tiêu chí của doanh nghiệp siêu nhỏ trở lên.

Xét theo Số lao động tham gia bảo hiểm xã hội bình quân năm hoặc theo tổng doanh thu của năm trước liền kề.

2. HKD chưa đáp ứng quy mô lớn vẫn được lựa chọn nộp thuế theo phương pháp kê khai.

*HKD mới bắt đầu hoạt động được lựa chọn khai theo quý. Sau khi sản xuất kinh doanh đủ 12 tháng trong năm dương lịch thì căn cứ theo mức doanh thu của năm đó để xác định khai thuế GTGT theo kỳ tính thuế tháng hay quý. Từ 50 tỷ đồng trở xuống thì khai theo quý, trên 50 tỷ thì khai theo tháng. Trường hợp HKD khai thuế theo quý thấy không còn đủ điều kiện khai theo quý thì phải khai theo tháng kể từ tháng đầu của quý tiếp theo.